현대리바트

안녕하세요

뽀빠이프라인 입니다

오늘 소개해드릴 종목은 '현대리바트'입니다

1. 어떤 기업?

▶ 현대리바트는 B2C, 사무용, 빌트인 가구 등을 제조 및 판매하는 종합가구회사이며, 2017년 12월 5일 현대에이치앤에스와의 흡수합병으로 B2B 산업재 도매 및 중개업이 추가된 기업입니다

▶ 2017년에는 한국 소비자 웰빙지수 13년 연속 1위, 2018~2019년 2년 연속 국가브랜드 대상 종합가국 부문 1위 선정

▶종합 가구회사로 잘 알려진 현대리바트는 홈클래스, 오프라인 전시 개선, 온라인몰 리뉴얼 등 소비패턴이 다양화짐에 따라 발빠르게 대응하고 있으며 브랜드 경험 확대를 지속하고 있습니다

▶기존 가정용 가구 중심에서 통합몰 즉 주방, 오피스, WSI 구성으로 인테리어 전문 온라인몰로 다변화 하고 있습니다

2. 2021년 의미 있는 변화

▶코로나19로 인한 집에 머무르고 있는 시간이 증가하면서, 내부 인테리어 및 가구, 소품에 대한 수요가 가파르게 증가

▶온라인몰 중심으로 급성장하고 있으며 단순 가구업체에서 토탈 인테리어 회사로 전환

▶용산리뉴얼 오픈, 기흥 전시관 오픈, 복합 매장 오픈예정, 물류센터 및 스마트 공장 오픈 예정 등으로 성장성 기대

▶B2C 중심으로 공격적인 영업활동(익일배송, 라이브커머스)으로 긍정적요소로 보고 있으며 그룹사와 시너지 가능성으로 실적 상승 기대

▶리모델링 추가적인 라인업 확대에 따른 효과를 기대하며, SWC(스마트워크물류센터) 준공 이후 빌트인 가구 점유율 확대가 서서히 이뤄질거라 생각되며, 비용적 부담이 완화될 가능성이 높음(마진율 상승)

▶SWC 오픈준비중, 물류센터 오픈시 일 평균 출고 가능 물량 기존 대비 2.3배 증가로 물류기능 획기적 상승

▶현대홈쇼핑, 현대백화점을 통한 시너지 성장(고급브랜드 이미지, 판로확대 및 브랜드 이미지 상승)

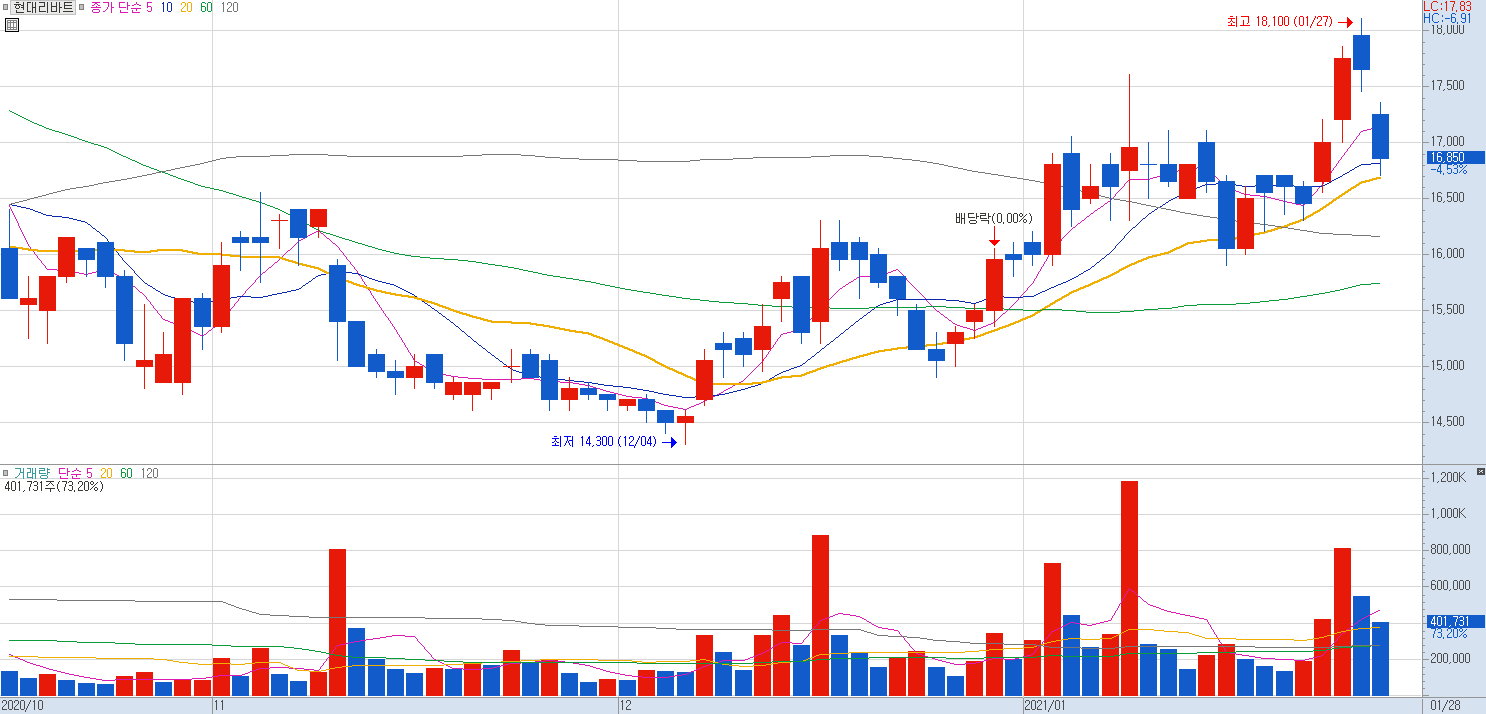

3. 차트

- 일봉: 12월 바닥을 찍고 20일선을 타고 계단식 우상향을 띄고 있습니다.

또한 윗꼬리 패턴이 나오지 않았기 때문에 지지 하는힘이 강해 큰 하락은 없을것으로 예상되며 거래량도 잘 받침

- 월봉: 16년부터 20년 상반기까지 주가는 지속적으로 하락하는 국면으로 점차 빠졌다

이유는 빌트인 공급물량도 대폭 감소하면서 기대치에 못미쳤으며, B2B 사업부 준공이 마무리 단계에 진입하면서 성장률이 예상보다 낮았기 때문입니다. 하지만 B2C가구 성장률이 점차 성장하면서 기대치를 우회하고 있는 모습입니다

- 20년 하반기부터 20일선을 회복하면서 반등을 시도하는 모습

4. 결론

▶시총 3천억 매출 약 1조2천 저평가, 공격적인 B2C성장세, SWC 다각화 유통판로 증가 등

▶중장기적으로 봤을 때 현 21년 구간이 사업적인 면과 성장성을 봤을 때 의미있는 자리라고 판단되며, 현대리바트에 안정적인 상승흐름세가 예상됩니다